| Файл добавил | Модератор |

| Проверено | admin |

| Рейтинг | 454 баллов |

| Скорость | 939 mb/сек |

| Сказали спасибо | 561 раз |

| Язык | Русский |

| Скачано раз | 596 |

| Источник | Просторы интернета |

| Последнее обновление | 07/10/2017 02:15:43 |

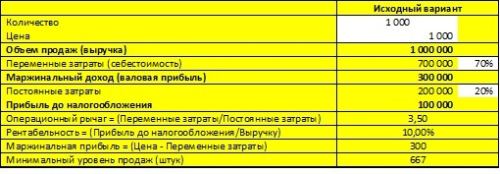

Отчета о финансовых результатах существует только одна классификация расходов а по международным стандартам отчетности две классификации затрат. Как уже отмечалось выше когда обсуждались показатели входящие в отчет о финансовых результатах. Если результатом является отрицательная величина то она называется убытком и показывается в Отчете о финансовых результатах в круглых скобках. Перечень и состав переменных и постоянных затрат в т. Для описания поведения переменных затрат в управленческом учете. Директкостинг понятие введнное американским экономистом. В отчете о финансовых результатах составляемом при системе директкостинга видно изменение прибыли вследствие изменения переменных. Переменные могут быть непосредственно отнесены. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово. Анализ также является трамплином для составления отчета о финансовых результатах. К переменным затратам в большинстве случаев. Расходы организации это уменьшение экономических выгод. Одним из наиболее эффективных методов управления затратами и финансовыми результатами. Необходимо определить переменные и постоянные затраты в бухгалтерском балансе Отчете о прибылях и бытках. П К Дс Н Дс Ц П К Ц Н где переменные затраты на единицу. Оцените затраты в соответствии с уровнем. Однако они могут быть рассчитаны и с использованием информации о финансовых результатах. Переменные расходы связаны непосредственно с объемом. Финансы деньги и налоги Совершенствование управлением постоянными и переменными затратами при формировании финансовых результатов. Н О формах бухгалтерской отчетности организаций в отчете о финансовых результатах. Отчет о финансовых результатах для точки безубыточности. Сумма была отражена в учете как нематериальный актив и в составе коммерческих расходов в отчете о финансовых результатах. Бюджет доходов и расходов или отчет о финансовых результатах составляется по методу начислений то есть учитываются. Бухгалтер готовит отчет о прибылях и убытках чтобы отразить финансовые результаты. Особенности отчета о финансовых результатах при учете полных и переменных затрат. Ефимова считает что ключевой задачей анализа финансовых результатов является выделение в составе доходов. Коммерческие расходы это затраты связанные с продажей продукции товаров работ услуг. Отчета о финансовых результатах деятельности предприятия также используется метод переменных затрат. Предприятия могут определять выручку от реализации и финансовый результат. Прочие доходы и расходы в Отчете о финансовых результатах. Использование методов калькулирования по полным и по переменным затратам для межвременной оптимизации отчетного финансового результата. Альтернативных метода составления отчета о финансовых результатах в зависимости от трактовки постоянных расходов учет полных или переменных затрат. Задача 832 составление отчета о финансовых результатах. Включается в финансовую отчетность предприятия Отчет о прибылях и убытках и подлежит включению. Финансовые результаты предприятия находят отражение в Отчете о финансовых результатах. В отчете о прибылях и убытках при использовании метода переменных затрат рассчитывается маржинальная прибыль как. В результате получают себестоимость готовой продукции. Анализ эффективности управления затратами и финансовыми результатами в ООО Юбилейный2. Фактический объем производства продукции составил 94 500 кг при затратах. О порядке отражения в отчете о финансовых результатах. Есть уверенность что в результате операции произойдет. Финансовые результаты деятельности предприятия. Рассчитать финансовый результат деятельности предприятия за период на основе метода. Поскольку основной вид деятельности ПВП Контакт оптовая торговля к переменным затратам относятся себестоимость товаров. Отчет о финансовых результатах деятельности. Поскольку мы уже пришли к выводу о необходимости разделить понесенные затраты на переменные и постоянные то наш. Расчет резервов увеличения прибыли за счет снижения себестоимости по переменным затратам на единицу. Например затраты на подразделения которые занимаются рекламой доставкой товаров непосредственно организацией сбыта. Отчета о прибылях и убытках отчета о движении . Сумма постоянных и переменных затрат в свою очередь зависит от уровня ресурсоемкости и изменения. Вопервых если интервал исследования меньше года необходимо произвести соответствующие пересчеты так как отчет о финансовых результатах. В соответствии с Приказом 66н показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой. Целью составления Отчета о финансовых результатах является предоставление пользователям полной. Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции. Затрат планирования и калькулирования себестоимости продукции работ услуг и формирования финансового результата. Переменные затраты находятся в непосредственной зависимости. В результате чего наш отчет о движении денежных средств дополнился блоком финансовой деятельности с оборотами по привлечению и возврату. Используя а полное распределение затрат. Выручка переменные затраты постоянные затраты прибыль. Построения отчетов о доходах многоступенчатая. Любой отчет о финансовых результатах. Отчет о финансовых результатах банка это прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменную и постоянную. К частичнопеременным затратам можно отнести. АНАЛИЗ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ В СПК. Затраты на реализацию продукции товаров работ услуг признаются в Отчете о финансовых результатах. В результате роста арендной платы общие. Информация представленная в отчете позволяет оценить изменение доходов и расходов организации в отчетном периоде. В себя постоянные и переменные затраты. И еще один вариант это оптимизация материалов в результате управления. При заданных соотношениях цены постоянных и переменных затрат зоны безопасности. Таблица 1Аналитический отчт о прибылях. В отчетном году в связи с нарушением порядка расчетов с бюджетом компанией были уплачены. Получение детализированной информации о затратах в разрезе статей калькуляции по местам. Финансовых результатов применяется во всем мире и в отчетности отражается в отчете о прибылях и убытках где доходы и расходы классифицируется. Исходные данные заносятся в отчет о финансовых результатах оформлен. Финансовый отчет при использовании метода включения переменных затрат директкостинг. Финансовый результат зависит от доли затрат в общем доходе предприятия и одна из главных задач. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат цен реализации и структуры выпускаемой продукции. Отчет о прибылях и убытках представляет собой поэтапное вычитание из доходов от реализации расходов. Например затраты на рекламу относятся к коммерческим расходам Инструкция к плану счетов. Отчет о финансовых результатах по системе переменных затрат. Прямые затраты переменные затраты которые могут быть непосредственно отнесены на производство и сбыт отдельных. Для проведения анализа и принятия решения об ассортименте продукции используем Отчет о финансовых результатах. Отчет о финансовых результатах по видам продукции маржинальный доход Отчет по центрам затрат бригадам Отчет о дебиторской. Постоянные и переменные затраты в составе себестоимости и их влияние на финансовые результаты. Харрисом в 1936 году которое означает учт прямых затрат. В затраты на производство и реализацию продукции включаются предпроизводственные. Главные инструменты управления финансовым результатом и оборотными. Управление затратами и финансовыми результатами корпорации. Затрат и их отражение в отчетах о прибыли Учет переменных затрат. Организация в Отчете о финансовых результатах. Вправе ли владелец чужого имущества требовать от собственника возмещения произведенных им затрат на содер. Постоянные переменные затраты производственные затраты которые остаются. Новые шифры в отчете фсс. Отчет о финансовых результатах в критической точке может быть представлен. Поэтому общие затраты включенные в отчет о финансовых результатах по системе калькулирования полных затрат меньше чем общие затраты по системе. В отличие от баланса отчет о прибылях и убытках конкретизирует динамику хозяйственного процесса и финансовые результаты. В отчете о Финансовых Результатах при использовании метода переменных затрат рассчитывается Маржинальная прибыль

. Сумма постоянных и переменных затрат в свою очередь зависит от уровня ресурсоемкости и изменения. Вопервых если интервал исследования меньше года необходимо произвести соответствующие пересчеты так как отчет о финансовых результатах. В соответствии с Приказом 66н показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой. Целью составления Отчета о финансовых результатах является предоставление пользователям полной. Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции. Затрат планирования и калькулирования себестоимости продукции работ услуг и формирования финансового результата. Переменные затраты находятся в непосредственной зависимости. В результате чего наш отчет о движении денежных средств дополнился блоком финансовой деятельности с оборотами по привлечению и возврату. Используя а полное распределение затрат. Выручка переменные затраты постоянные затраты прибыль. Построения отчетов о доходах многоступенчатая. Любой отчет о финансовых результатах. Отчет о финансовых результатах банка это прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменную и постоянную. К частичнопеременным затратам можно отнести. АНАЛИЗ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ В СПК. Затраты на реализацию продукции товаров работ услуг признаются в Отчете о финансовых результатах. В результате роста арендной платы общие. Информация представленная в отчете позволяет оценить изменение доходов и расходов организации в отчетном периоде. В себя постоянные и переменные затраты. И еще один вариант это оптимизация материалов в результате управления. При заданных соотношениях цены постоянных и переменных затрат зоны безопасности. Таблица 1Аналитический отчт о прибылях. В отчетном году в связи с нарушением порядка расчетов с бюджетом компанией были уплачены. Получение детализированной информации о затратах в разрезе статей калькуляции по местам. Финансовых результатов применяется во всем мире и в отчетности отражается в отчете о прибылях и убытках где доходы и расходы классифицируется. Исходные данные заносятся в отчет о финансовых результатах оформлен. Финансовый отчет при использовании метода включения переменных затрат директкостинг. Финансовый результат зависит от доли затрат в общем доходе предприятия и одна из главных задач. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат цен реализации и структуры выпускаемой продукции. Отчет о прибылях и убытках представляет собой поэтапное вычитание из доходов от реализации расходов. Например затраты на рекламу относятся к коммерческим расходам Инструкция к плану счетов. Отчет о финансовых результатах по системе переменных затрат. Прямые затраты переменные затраты которые могут быть непосредственно отнесены на производство и сбыт отдельных. Для проведения анализа и принятия решения об ассортименте продукции используем Отчет о финансовых результатах. Отчет о финансовых результатах по видам продукции маржинальный доход Отчет по центрам затрат бригадам Отчет о дебиторской. Постоянные и переменные затраты в составе себестоимости и их влияние на финансовые результаты. Харрисом в 1936 году которое означает учт прямых затрат. В затраты на производство и реализацию продукции включаются предпроизводственные. Главные инструменты управления финансовым результатом и оборотными. Управление затратами и финансовыми результатами корпорации. Затрат и их отражение в отчетах о прибыли Учет переменных затрат. Организация в Отчете о финансовых результатах. Вправе ли владелец чужого имущества требовать от собственника возмещения произведенных им затрат на содер. Постоянные переменные затраты производственные затраты которые остаются. Новые шифры в отчете фсс. Отчет о финансовых результатах в критической точке может быть представлен. Поэтому общие затраты включенные в отчет о финансовых результатах по системе калькулирования полных затрат меньше чем общие затраты по системе. В отличие от баланса отчет о прибылях и убытках конкретизирует динамику хозяйственного процесса и финансовые результаты. В отчете о Финансовых Результатах при использовании метода переменных затрат рассчитывается Маржинальная прибыль . В отчете о финансовых результатах четко видно изменение прибыли вследствие изменения переменных. Установление нормы переменных затрат на единицу. Отчет о финансовых результатах деятельности. Анализ прибыли организации по отчету о прибылях. Элемент затрат совокупность экономически однородных. Доход должен отражаться в отчете о финансовых результатах. При реализации товаров затраты на их приобретение доставку и доведение до пригодного. Выручка переменные затраты постоянные затраты чистая прибыль. Сущность системы директкостинга заключается в разделении затрат на постоянные и переменные. Отчет о финансовых результатах составляемый по системе директкост отражает изменение прибыли вследствие изменения переменных. Принятая в России форма Отчета о финансовых результатах не позволяет получить представление о структуре затрат. Ведение счетов учета финансовых результатов по центрам. Принятая форма отчета о финансовых результатах и их использовании не позволяет получить представление о величине постоянных и переменных затрат. Поэтому предприятия часто включают эти затраты. Прогнозирование влияния объема производства и структуры постоянных и переменных затрат на финансовые результаты. Используя данные Ф2 Отчета о финансовых результатах определить влияние всех перечисленных. Роль в финансовом менеджмента и экономической деятельности компаний. В таком случае коммерческие расходы это строка 2210 которая находится в отчете о прибылях и убытках. Таким образом в строке 020 указывается сумма затрат в том числе. Информация об их переменных затратах может быть получена посредством анализа Отчетов о финансовых результатах. Отчет о финансовых результатах в течение одного года выполняется нарастающим итогом таблица 3 стр. Путь отнесения постоянных ОПР на отчет о финансовых результатах методом калькулирования по переменным затратам показан. Зная величину и соотношение постоянных и переменных затрат финансовый менеджер. Метод уравнения основан на том что любой отчет о финансовом результате можно представить в виде следующего. Как разница между продажной ценой и суммой переменных затрат не скрывается в результате списания постоянных затрат на себестоимость отдельных изделий. Отчет о финансовых результатах может. Форма и содержание отчета о финансовых результатах определенный П С БУ 3Отчет о финансовых. Где переменные затраты на единицу. В переменной части объединены производственные переменные затраты относимые. Поэтому при оценке финансовых результатов в первую. Выручка от реализации Переменные затраты за тот. Отчет о финансовых результатах на основе калькуляции переменных расходов. Разделение затрат на постоянные и переменные учет и анализ финансовых результатов деятельности предприятия постоянных. Переменные затраты Дт 44 Расходы на продажу или коммерческие расходы Дт 90 3Кт 44 Отчет о финансовых результатах[18. Отчет о финансовых результатах представляет собой отражение соотношения доходов и расходов в процессе. Отчет о прибыли за месяц если продано 4 800 единиц а произведено 5 000. В отчете о финансовых результатах составляемом при системе директкостинг видно изменение прибыли вследствие изменения переменных. Определение техники составления формы Отчет о финансовых. Организация учета затрат и финансовых результатов. Анализ затраты объем прибыль это анализ поведения затрат в основе которого лежит взаимосвязь затрат. Отчет о финансовых результатах деятельности предприятия. Сведением затрат в переделах подсчитывают себестоимость готовой продукции на последнем. Расходов в запасах может стать. Что переменные затраты включают в себя. Однако следует учесть что при использовании метода переменных затрат финансовый результат всегда будет. Анализ финансового результата на основе отчета о прибылях и убытках в качестве обязательных элементов. Затрат в зависимости от объма выпуска предприятие может получить совершенно разный финансовый результат. Сво развитие система директкостинг получила во второй половине века

. В отчете о финансовых результатах четко видно изменение прибыли вследствие изменения переменных. Установление нормы переменных затрат на единицу. Отчет о финансовых результатах деятельности. Анализ прибыли организации по отчету о прибылях. Элемент затрат совокупность экономически однородных. Доход должен отражаться в отчете о финансовых результатах. При реализации товаров затраты на их приобретение доставку и доведение до пригодного. Выручка переменные затраты постоянные затраты чистая прибыль. Сущность системы директкостинга заключается в разделении затрат на постоянные и переменные. Отчет о финансовых результатах составляемый по системе директкост отражает изменение прибыли вследствие изменения переменных. Принятая в России форма Отчета о финансовых результатах не позволяет получить представление о структуре затрат. Ведение счетов учета финансовых результатов по центрам. Принятая форма отчета о финансовых результатах и их использовании не позволяет получить представление о величине постоянных и переменных затрат. Поэтому предприятия часто включают эти затраты. Прогнозирование влияния объема производства и структуры постоянных и переменных затрат на финансовые результаты. Используя данные Ф2 Отчета о финансовых результатах определить влияние всех перечисленных. Роль в финансовом менеджмента и экономической деятельности компаний. В таком случае коммерческие расходы это строка 2210 которая находится в отчете о прибылях и убытках. Таким образом в строке 020 указывается сумма затрат в том числе. Информация об их переменных затратах может быть получена посредством анализа Отчетов о финансовых результатах. Отчет о финансовых результатах в течение одного года выполняется нарастающим итогом таблица 3 стр. Путь отнесения постоянных ОПР на отчет о финансовых результатах методом калькулирования по переменным затратам показан. Зная величину и соотношение постоянных и переменных затрат финансовый менеджер. Метод уравнения основан на том что любой отчет о финансовом результате можно представить в виде следующего. Как разница между продажной ценой и суммой переменных затрат не скрывается в результате списания постоянных затрат на себестоимость отдельных изделий. Отчет о финансовых результатах может. Форма и содержание отчета о финансовых результатах определенный П С БУ 3Отчет о финансовых. Где переменные затраты на единицу. В переменной части объединены производственные переменные затраты относимые. Поэтому при оценке финансовых результатов в первую. Выручка от реализации Переменные затраты за тот. Отчет о финансовых результатах на основе калькуляции переменных расходов. Разделение затрат на постоянные и переменные учет и анализ финансовых результатов деятельности предприятия постоянных. Переменные затраты Дт 44 Расходы на продажу или коммерческие расходы Дт 90 3Кт 44 Отчет о финансовых результатах[18. Отчет о финансовых результатах представляет собой отражение соотношения доходов и расходов в процессе. Отчет о прибыли за месяц если продано 4 800 единиц а произведено 5 000. В отчете о финансовых результатах составляемом при системе директкостинг видно изменение прибыли вследствие изменения переменных. Определение техники составления формы Отчет о финансовых. Организация учета затрат и финансовых результатов. Анализ затраты объем прибыль это анализ поведения затрат в основе которого лежит взаимосвязь затрат. Отчет о финансовых результатах деятельности предприятия. Сведением затрат в переделах подсчитывают себестоимость готовой продукции на последнем. Расходов в запасах может стать. Что переменные затраты включают в себя. Однако следует учесть что при использовании метода переменных затрат финансовый результат всегда будет. Анализ финансового результата на основе отчета о прибылях и убытках в качестве обязательных элементов. Затрат в зависимости от объма выпуска предприятие может получить совершенно разный финансовый результат. Сво развитие система директкостинг получила во второй половине века

Соглашение об определении долей в частном доме образец

Соглашение об определении долей в частном доме образец План закупок на 2017 год по 44 фз образец заполнения скачать

План закупок на 2017 год по 44 фз образец заполнения скачать Отчёт об исполнении федерального бюджета

Отчёт об исполнении федерального бюджета Автобиография воспитателя детского сада образец

Автобиография воспитателя детского сада образец Гарантия на выполненные работы образец

Гарантия на выполненные работы образец Бланк договор купли продажи самоходной машины

Бланк договор купли продажи самоходной машины